最新文章

推荐文章

热门文章

认缴出资额须5年内缴足!新《公司法》将于2024年7月1日起施行

2024-01-11 08:00:00

阅读量:

新修订的《中华人民共和国公司法》已由十四届全国人大常委会第七次会议12月29日表决通过,由中华人民共和国主席令第十五号予以公布,自2024年7月1日起施行。

新修订的《中华人民共和国公司法》已由十四届全国人大常委会第七次会议12月29日表决通过,由中华人民共和国主席令第十五号予以公布,自2024年7月1日起施行。和小金一起来看看吧!

新公司法2024年7月1日正式施行:认缴出资额须5年内缴足!

此次修订的《公司法》一个显著变化就是对公司注册资本认缴期限做出重大调整。

其中,明确规定全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

同时,将实缴出资信息作为公司强制公示事项,再配套规定了催缴出资、股东失权以及出资加速到期等制度,并加大了对违反实缴出资相关法律责任的行政处罚力度。

新《公司法》的一系列规定将有效引导新设公司合理确定注册资本数额及出资期限,对规范股东出资和股权交易、强化社会监督、维护交易安全、建设诚信市场环境具有重要意义。

此外,规定简易减资制度。允许公司按照规定通过减少注册资本方式弥补亏损,但不得向股东分配,也不得免除股东缴纳出资或者股款的义务。

增加股东未按期缴纳出资的失权制度、股东认缴出资加速到期制度,规定股权转让后转让人、受让人的责任。

对于公司的控股股东滥用股东权利,严重损害公司或者其他股东利益的,规定其他股东有权请求公司按照合理的价格收购其股权。

允许公司只设董事会、不设监事会,公司只设董事会的,应当在董事会中设置审计委员会行使监事会职权。

对股份有限公司董事会审计委员会和上市公司董事会审计委员会的议事方式和表决程序作了规定。

强化股东知情权,扩大股东查阅材料的范围。

允许有限责任公司股东查阅会计凭证,股份有限公司符合条件的股东查阅会计账簿和会计凭证,允许股东查阅、复制全资子公司相关材料。

新增监事会为聘用、解聘承办公司审计业务的会计师事务所的决定主体。强化控股股东、实际控制人和董事、监事、高级管理人员的责任等。

在股份有限公司中引入授权资本制,允许公司章程或者股东会授权董事会发行股份,同时要求发起人全额缴纳股款,既方便公司设立、提高筹资灵活性,又减少注册资本虚化等问题。

新《公司法》重点修改内容、新旧对照表+修订要点

一、以下为新公司法41项重点修改内容

二、以下为新旧公司法对照及修订要点:

公司注销前,这5大问题,一定要处理好!

新公司法从以前的认缴制变成现在5年内缴足,2024年7月1日正式施行,小金预测会引发大批公司注销。

公司注销要想不被查,先得会自查,税务注销前,这些容易“爆雷”的坑一定要妥善处理:

一、账面有存货,但无实物

一般情况下,存货账存实无的原因有两种:

1. 存货已经销售

已经销售的货物不做账、不开发票,隐瞒销售收入,同时销售成本不结转,导致账面存货数大于实际库存数。

该行为涉嫌偷税,有此情况的企业要当心了,需马上进行自查,并补缴增值税、企业所得税等税款,被税务查到就后果严重了!

2. 存货已经损毁

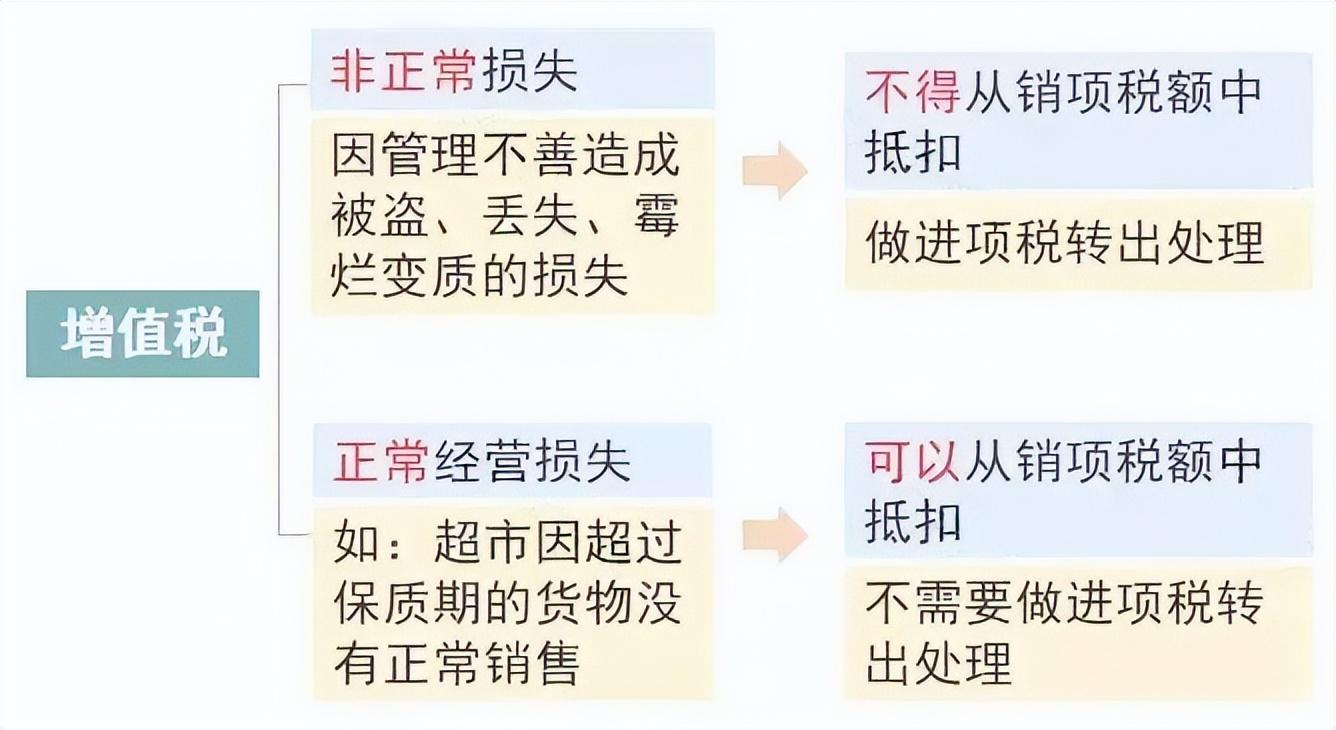

存货损毁需查明原因,如果有充分证据证明属于合理损耗,那么增值税无需处理,损失也可以在企业所得税前扣除;

如果是非正常损失,增值税进项不得抵扣,企业所得税前扣除也有条件,具体规定如下:

二、账面有存货,但过期了

该情况下有两种处理方式:

1. 作为资产损失处理

属于生产经营活动中实际发生的资产损失,准予在企业所得税前扣除;

增值税进项的处理分下列两种情况:

2. 低价销售

通常企业处理临期商品或因清偿债务、转产、歇业等原因进行降价销售商品的,一般可视为有正当理由的低价销售行为,不会被税务局视为价格偏低而进行核定。

三、增值税有留抵不能退,开票给关联方了

根据财税〔2005〕165号的规定,企业注销后,存货中尚未抵扣的已征税款以及留抵税额,税务机关都是不予退还的。

企业可以将货物销售给关联公司,这样就产生了销项税,同时给关联公司开具了进项发票,就将留抵的税额转嫁给了关联公司。

但是,需要提醒注意的是:与关联公司之间的交易必须有合理的商业目的,且价格公允,否则,可能会被认定为虚开发票噢!

四、老板、员工从公司借款,一直未归还

这种情况下可能会涉及缴纳个人所得税,具体规定如下:

因此,企业注销前一定要好好自查一下“其他应收款”等往来科目。

五、印花税未足额缴纳

印花税的征税范围非常广泛,购销、租赁、注资、营业账簿等都涉及印花税。而这平时不起眼的小税种在注销的时候通常会被税务局翻个底朝天。避免风险的唯一的办法就是先自查!

编排丨金岛商务;

来源丨财叔税课堂,财税刘三哥,首席财务官,会计头条,何博士说税、银行法研究、翅儿税税念、晶晶亮的税月等网络收集整理;

声明丨平台内容供学习、交流使用,版权归原作者所有,若出处有误或侵犯到原作者权益,请与我们联系删除或授权事宜。